やあやあみなさん、こんにちは!

移動式のタイニーハウスが欲しいけど、安くても300万円、高いと800万円。

一括で用意するのは難しいし買えないよ、と諦めていませんか?

しかし!月々3〜8万円程度×10年未満の支払いで購入できるとしたら、どうでしょう。

今回は、「車を買うように家を買う!トレーラーハウスローン」についてご紹介します!

トレーラーハウスローンとは

「トレーラーハウスローン」とは、文字通り、トレーラーハウスを購入するための短期ローン。トレーラーハウスの購入・オプション費用、車検や運送費などトレーラーハウスにかかる費用全般の支払いに利用できます。

車輪がついているトレーラーハウスは車両であり建築物ではないため、住宅(不動産)に適用される住宅ローンは組むことができません。その代わりに、「トレーラーハウスローン」があります。

「トレーラーハウスローン」というとなんだか仰々しいですが、車を購入する時にみなさんローンを組みますよね。あれとほぼ同じです。

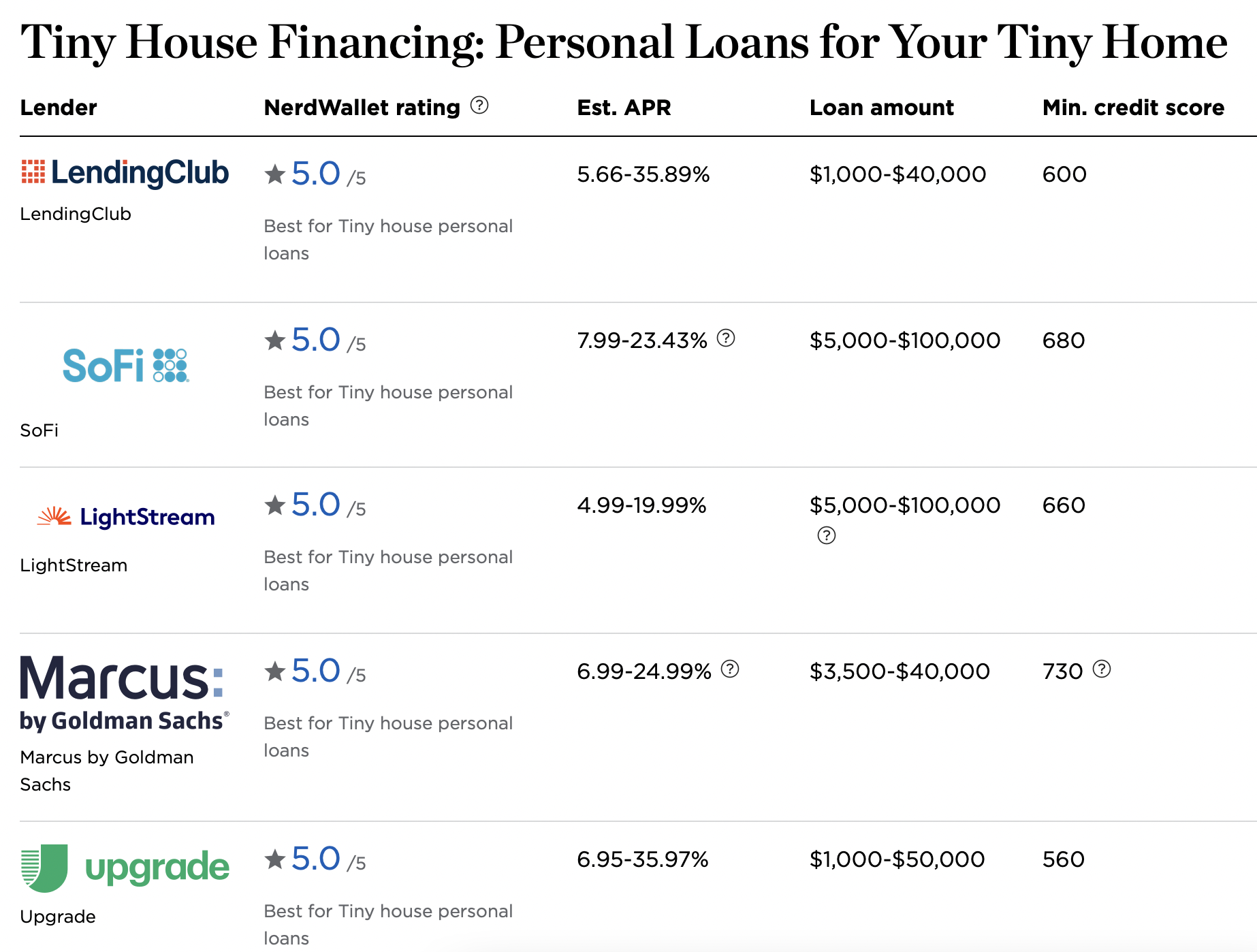

タイニーハウス(トレーラーハウス)を短期ローンで購入するのは、欧米などタイニーハウス先進国では一般的。車を購入するのと同じ感覚で、月々5〜8万円程度、5〜10年程度の返済で500〜1000万円のタイニーハウスを購入しています。

▼ローンの一例。貸付金額は$10,000〜$100,000(140万円〜1400万円)、年利5〜35%まで幅広い!

https://www.nerdwallet.com

近年では日本でもトレーラーハウスローンを用意している金融機関や、提携していてローンの適用が可能なトレーラハウス販売メーカーもたくさん出てきてますので、そのうちの一例をご紹介します。

トレーラーハウスローン実施機関:スルガ銀行

・最大限度額800万円・最大返済期間10年

・年利2.5〜7.5%

・来店不要で、スマホやPCからネット審査〜契約まで全て完了!

シャワー、トイレ、キッチンがついた、一通り生活できるタイニーハウスの購入予算は大体600〜800万円程度。

仮に650万円のトレーラーハウスを購入するとして、自己資金150万円、500万円を借り入れ、金利5%でシュミレーションをしてみると・・・

月々の返済額7万円(ボーナス時加算なし)、7年返済!

トレーラーハウスローンの返済シュミレーション

最大10年間で返済できれば月々の返済額をもう少し減らすことも可能ですし、逆に毎月もう少し多く返済が可能な場合は返済期間を短くしたり、最大800万円まで借り入れ額を増やすことも可能です。

ワンルーム家賃と同程度である月7万円の支払いを7年間行えば、小さくともマイホームが手に入ると考えるとちょっと感動しますね・・・!

さらにスルガ銀行のトレーラーハウスローンの凄いところが、完全オンラインで申し込みから契約までWEB完結できるところ。最大800万円の借入をWEB完結できるって・・・便利な時代になったもんです。

また、地味に嬉しいのが、移設費用や車検費用も対象であること。

移設費用は大体20〜50万円程度、車検費用も10万円程度かかりそれなりの出費になるため、カバーできるのは有り難いですね。

最終的な金利や借入額は審査によって決定しますので、気になる方は問い合わせをしてみましょう!

▶︎スルガ銀行のトレーラーハウスローンについての詳細・シュミレーションはこちら(HP)

ちなみに、スルガ銀行のトレーラーハウスローンは事業性資金および投資目的は不可になりますが、例えば宿泊や事務所、店舗など、事業用途で分割購入またはリース利用したい場合は、以下の会社が利用できます。詳しくは各機関にお問い合わせください!

・リコーリース

・JA三井リース

・東京センチュリーリース

・日本カーソリューション

一般的な住宅ローンとの比較

ところで一般的な住宅は、一体どのくらいの予算が必要なのでしょうか?

2021年の住宅平均購入価格(全国平均)は「3,572万円」。※2022年3月住宅金融支援機構調べ

「2021年度フラット35利用者調査」2022年3月住宅金融支援機構調べ

この金額を一括で払えるのは一部のお金持ちしかいないので、多くの人が住宅ローンを利用しますよね。今回は住宅を購入する際、多くの人々が利用する「全期間固定金利型住宅ローン」フラット35を利用すると仮定します。

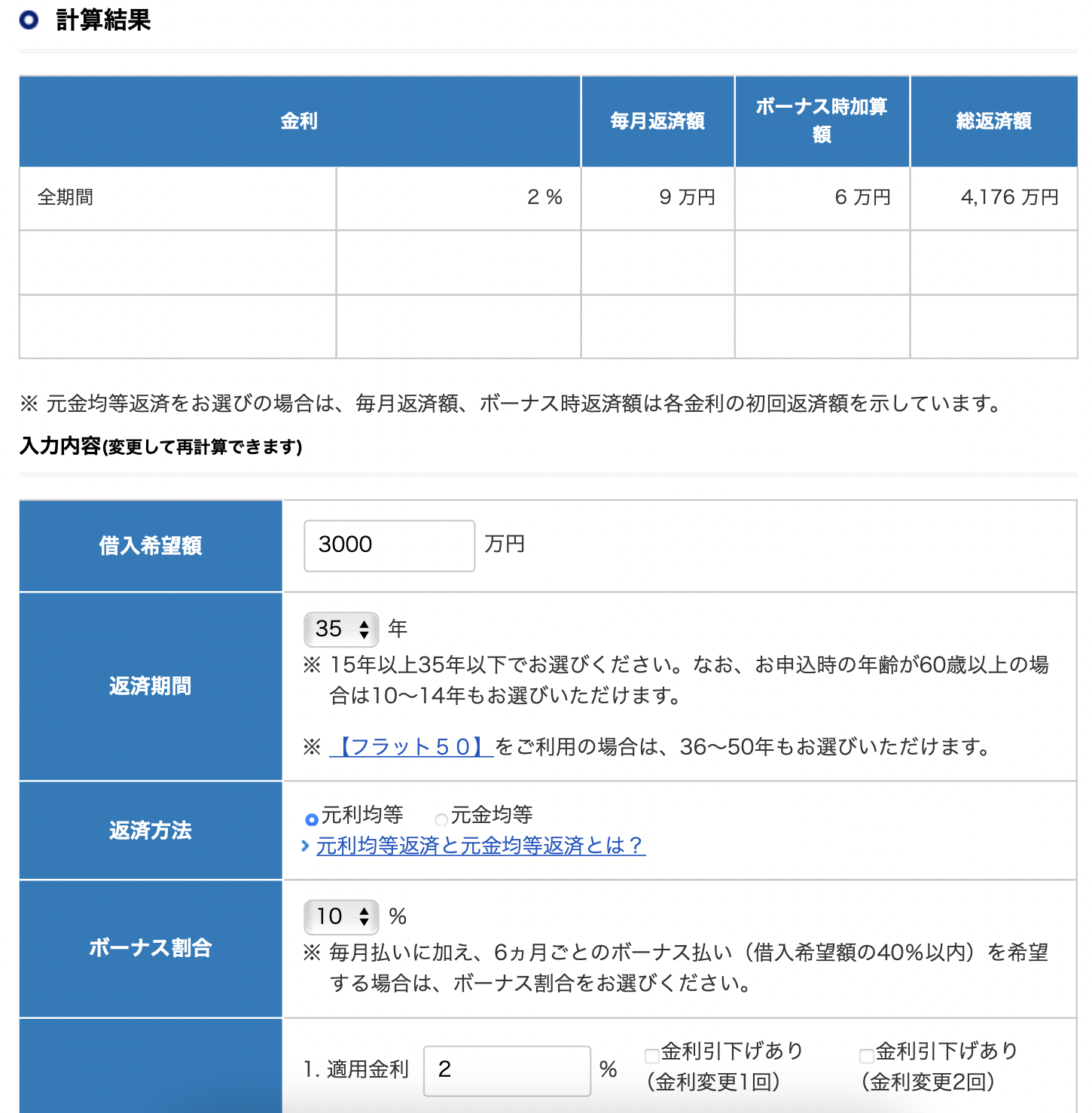

仮に3,572万円の戸建てを購入するとして、自己資金572万円、3000万円を借り入れ、金利2%でシュミレーションをしてみると・・・

月々の返済額は9万円(+ボーナス時加算6万円)、35年返済!

フラット35で3000万円借りた場合の返済シュミレーション

35年返済・・・35年後の世界は・・・どうなっているのでしょうか・・・!私はもう健やかに生きている自信がないです。

しかし、これぞ我が城だ!という場所や家を見つけたときは、35年ローンを背負ってでも手に入れるのもまた人生です。私も、湖畔の森に囲まれた薪ストーブ付きログハウスがあったら買いたくなっちゃうかも。

ちなみにフラット35の年利は1.5〜2.8%程度なので、トレーラーハウスローンよりもかなり低めの年利設定であることがわかります。トレーラーハウスローンは利用し易いぶん返済期間が短く、金利も高めになってしまうのですね。

まあ・・・金利2%でも35年返済した時、金利だけでも1,176万円になるんですけどね・・・。

ちなみに今回シュミレーションに活用した住宅平均購入価格(全国平均)は「3,572万円」でしたが、まだまだイージーモード。

2021年度の首都圏(東京、神奈川、埼玉、千葉)新築マンションの1戸あたり平均価格(不動産経済研究所調べ)は「6,360万円」だそうです。いやあ・・・もぐら号が16台作れちゃうじゃねえですかい!

土地の購入だけしたい場合のローンは?

トレーラーハウスはトレーラーハウスローンで何とかなりそうだけど、土地はどうすればいいのでしょうか?

先ほど紹介したフラット35のような住宅ローンは、住宅を建てる前提であれば土地の費用も対象になりますが、土地のみでは原則利用することができません。

また、トレーラーハウスローンも土地の購入予算にはあてられないため、土地は自己資金で購入するか、金融機関が提供しているカードローンやフリーローンを利用する必要があります。

フリーローンの選択肢は大きく、無担保型と有担保型の2種類。

フリーローン(無担保型)

フリーローン(無担保型)は、無担保、最大500〜800万円程度、返済期間8〜10年未満で、用途は比較的自由に借入が可能なローンです。

金利はやや高めですが、1000万円未満の土地を購入したい、抵当権を設定したくない(=有担保に抵抗がある)場合はこちらがお勧めです。

りそな銀行、三井住友銀行、イオン銀行などがフリーローンを実施していますので、詳しくは各金融機関にお問い合わせください。

<例:りそな銀行フリーローン(無担保型)の場合>

・金利は6〜14%

・借入金額は10〜500万円

・返済期間は1〜10年

フリーローン(有担保型)

フリーローン(有担保型)は、有担保である代わりに、最大1億円の借入が可能で、用途も不動産購入や教育・医療・介護など幅広く利用できるローンのこと。

有担保型のため、借り入れる資金で購入予定の土地・建物への抵当権設定が必要になりますが、適用条件は緩めで、例えばりそな銀行の場合「前年の税込年収が200万円以上で、勤続または営業年数が1年以上」であれば原則申し込みが可能です。

抵当権とは、返済金額が支払えなかった時に対象の不動産(今回だと土地)を差し押さえて現金にするよ、と言うこと。ちょっとハラハラしますが、抵当権が設定されていることで、金融機関も低金利で高額の貸付が可能なのです。

金利や返済期間が大きく異なるため、有担保に抵抗がなければ土地の購入は有担保型のフリーローンが一番現実的かと思います。

<例:りそな銀行フリーローン(有担保型)の場合>

・金利は2.7〜9.9%

・借入金額は100万円〜1億円

・返済期間は1〜30年

トレーラーハウスローンのメリット・デメリットまとめ

盛りだくさんになってしまいましたが、最後にトレーラーハウスローンのメリット・デメリットをまとめるとこんな感じです。

私も土地を2年以上探してようやく運命の土地に出会えましたが、不動産はとにかくスピード勝負。

ぼーっとしているとすぐに売れてしまうため、見つけた後の初速が大切です。

土地もタイニーハウスも、自分にとっての現実的な予算はどのくらいか、どのように資金を用意する予定なのか、事前に考えておきましょう!

トレーラーハウスローンのメリット・デメリットまとめ

◎メリット

・トレーラーハウスの購入だけでなく、車検や移設費にも適用可能

・比較的簡易的な審査で借り入れが可能

・フリーローンと比較すると金利が安め

△デメリット・注意点

・土地購入費用などはローン対象外

・投資用は不可、個人利用用途のみ

・返済期間は原則として、10年以内

▼ゆる〜くタイニーハウスでの暮らしをつぶやいています。お気軽にフォローください!

Instagramはこちら

Twitterはこちら